청소년 시대는 경제 기초로 미래를 준비하는 데 중요한시기입니다. 편안한 미래를 준비하는 것이 좋을 것이지만, 끊임없는 현실의 파도를 차단하면 종종 미래를 준비하기가 어렵습니다. 따라서 정부는 청소년 주택 운전자와 청소년 주택 꿈 대출을 각 수명주기에 대한 맞춤형 주택 지원 정책으로 도입하여 이러한 부담을 줄였습니다. 이 두 제품은 주택 기금을 모으고 저축을 통해 저금리를 지원함으로써 젊은이들이 안정적인 주거 계획을 세우는 데 도움이됩니다. 오늘날, 우리는 청소년 주택 꿈의 구독 계정 및 대출의 조건과 이점을 살펴볼 것입니다.

청소년 주택 드림 구독 은행

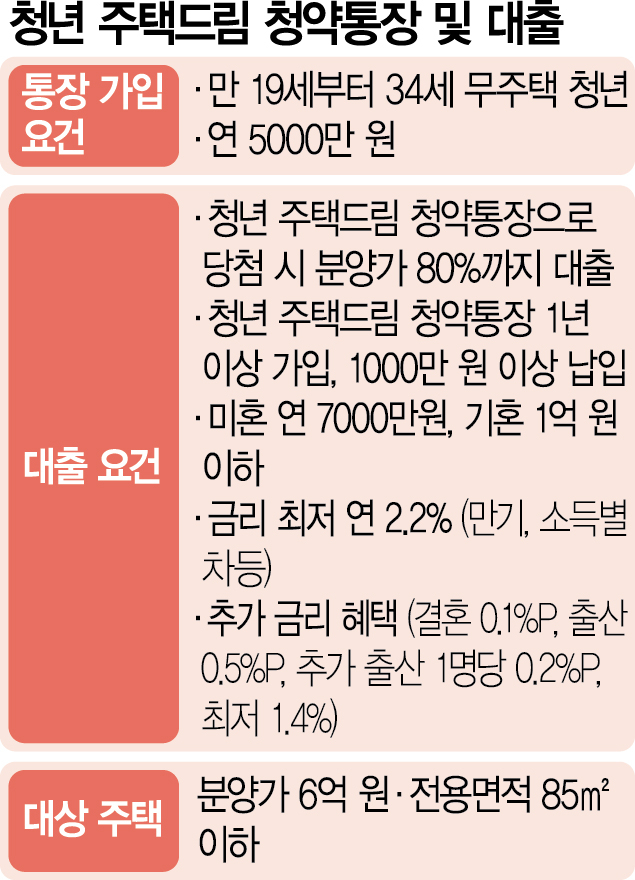

Youth Housing Dream Bank는 19 세에서 34 세 사이의 청년을 대상으로하며 연간 소득이 5 천만 미만인 근로자, 기업 및 기타 소득자와 합류 할 수 있습니다. 기존 청소년 -LARGE 가입 계정으로 교체하거나 전환 할 수 있으며 주택 구독에서 이기면 대출 혜택과 연결됩니다.

이자율은 최대 4.5%이며 기본 금리와 우선 금리로 나뉩니다. 기본 금리는 구독 기간에 따라 단계에 적용됩니다. 우선 이자율은 기본 이자율에 추가 이자율 (연간 최대 1.5%)을 추가하여 적용되며 노숙자 가구 요구 사항을 충족해야합니다 (가구 인 경우, 만나면 가입 할 수 있습니다. 특정 조건). 우선 이자율 만 적용됩니다. 한도는 5 천만 원이며 소득도 5 천만 원입니다.

우선 이자율은 이전에 검토되었으므로 세금 면제 및 소득 공제를 제외한 소득 공제를 살펴 보겠습니다. 세금 면제 조건 (15.4%)은 비 신중한 소득에 적용됩니다. 주택 가구는 연간 3 천 6 백만 달러 미만의 원 요구 사항이며, 2,600 만 달러 미만의 사업 소득은 최소 2 년 동안 유지되어야합니다. 연간 최대 3 백만 원 내에 지불의 최대 40%의 소득 공제를받을 수 있습니다. 이를 통해 연간 최대 120 만 원의 공제를받을 수 있습니다.

청소년 주택 꿈 대출

이 대출은 청소년 주택 드림 치양 은행과 관련하여 사용될 수 있습니다. 20 세에서 39 세 사이의 젊은 노숙자만이 청소년 주택의 가입자 만받을 수 있기 때문입니다. 대상 주택 : 6 억의 판매, 대출 조건은 85F 미만인 대출 조건 : 이자율 2.2%(소득과 만기에 따라 다름), 최대 40 년의 만기입니다. Youth Housing Dream Subriction Bank는 또한 높은 금리와 세금 및 소득 공제를 제공합니다. 젊은이들이 자산을 형성하고 주택을 안정화시키는 데 도움이되는 것은 정책입니다. 특히, 가장 큰 장점은 저축 및 대출을 연결하여 두 개의 토끼, 자산 형성 및 주거 안정성을 잡을 수 있다는 것입니다. 특히, 수명주기에서 제공하는 추가 이자율 삭감은 결혼 및 출산과 같은 중요한 삶의 순간마다 경제적 부담을 크게 줄이는 데 도움이 될 것입니다. 조건이 올바른 경우 집을 준비하려는 꿈을 이루기 위해 적극적으로 사용하기를 기대합니다.

주택 구독은 한 달에 250,000 원을 유지해야합니까? 11 월 1 일부터 구독 저축의 월별 지불은 10 만 원에서 250,000 원으로 인상됩니다. 요즘 가입 계정은 종료됩니다… blog.naver.com